11월 13일 자

news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=009&aid=0004695346

1억 넘는 신용대출 끼고 규제지역 집 사면 대출 회수

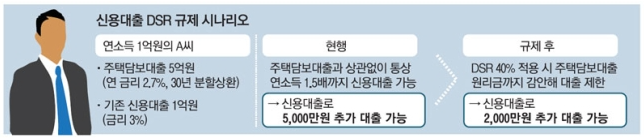

고소득자 1억 이상 신용대출 때 DSR 40% 적용 은행권 高DSR 대출 비중도 3분의 1 수준으로 대폭 하향 연봉 1억에 주담대 5억 있다면 신용대출 한도 3천만원 줄어 ◆ 신용대출 규제 강화 ◆ 연 소득 1억

news.naver.com

- 금융위원회와 금융감독원이 연 소득 8000만원이 넘는 고액 연봉자에게 총부채원리금상황비율DSR 40% 규제을 적용하기로 하였다. 이달 30일부터 적용될 예정.

- 원래 이 규제는 투기지역 혹은 투기과열지구 내에 시가 9억원을 초과하는 주택을 담보로한 사람들에게만 적용을 하고 있었지만, 이번에 고소득자의 신용대출에도 적용이 될 예정이다.

- 기존에는 받고 있든 주택담보대출과 상관없이 신용대출을 연소득의 1.5배까지 가능했지만, 규제가 적용되면 신용대출의 원래 부담금액이 연 소득의 40% 이상이 되면 안 된다. (이 규제가 적용되기 전에 이미 신용대출을 가지고 있었다면 기존의 부담금액을 포함해서 연 소득의 40% 이상을 넘을 수 없다는 소리다.)

- 이 규제로 고소득자들의 대출 증가 속도를 늦춰 금융 리스크를 낮추려는 것이다. 금융당국은 연 8000만원을 버는 사람들의 상위 10%에 해당한다고 말한다.

- 게다가 11월 30일이 이후 신용대출 총액이 1억원을 초과한 차주가 1년 안에 투기지역 혹은 투기과열지구 혹은 조정대상 지역에서 집을 사면, 해당 신용 대출을 강제적으로 갚아야 하는 일이 생긴다.

조금 어렵긴 한데, 다시 정리를 해 보면, 내가 예를 들어서 1억을 버는 사람이라고 하면, 대출을 받고 내가 은행에 갚아야하는 금액이 연간 4000만원을 넘을 수 없다는 소리다. 이 사람들이 대출을 너무 많이 받아서 무리하게? 집을 사는 걸 규제하려고 하는 것 같다. 요즘 있는 부동산 규제와 같은 맥락인 듯 싶다.

사실 내가 돈을 엄청 많이 버는 고소득자도 아니고, 대출이 있는 것도 아니지만, 규제가 너무 심하다는 생각도 든다. 과연 연 8000만원을 버는 사람이 얼마나 될까? 이렇게 돈을 번다면 적어도 한달에 평균 666만원 (보너스 등등 추가로 버는 돈 합해서)을 받아야 한다. 돈을 많이 버는 사람이 능력이 되니깐 많이 빌려서 쓰겠다는 건데, 이거 은행에서도 손해 아닌가 싶다.

부동산 규제는 다주택자들을 없애려고 하는 것 같긴 한데, 대출까지 막아버리는 건 좀 심한 게 아닌가라는 생각도 든다. 어느 정도 이해도 되는데, 약간 자유가 없어지는 느낌도 들고. 저 정도로 고소득자가 아닌 사람들 입장에서는 잘됬다라고 생각할 수도 있겠지만, 우리는 자본주의인데. 오늘도 참 어렵다. 이 정책이 결국 잘되는지 아닌지를 확인하려면 조금 시간이 지나봐야 알 수 있을 것 같다.

경제 용어 정리

- 총부채원리금상환비율 (DSR: Debt Service Ratio): 차주의 상환능력 대비 원리금상환부담을 나타내는 지표로, 차주가 갖고 있는 모든 대출의 연간 원리금상환액을 연간소득으로 나누어 산출한다. 대출에는 마이너스 통장, 신용대출, 전세자금대출, 자동차할부금융 등이 모두 포함된다. (출처: 한국은행, 경제금융용어 700선)

* DSR(총부채원리금상환비율) = (금융회사 대출의 연간 원리금 상환액) ÷ 연소득 x 100 (출처: 금융용어사전)

- 연 원리금 부담액: 대출을 갚기 위해서 내는 연 금액 (이자 포함)

'투_함께쓰는 이야기 > 경제스터디' 카테고리의 다른 글

| [경제 기사 스크랩] "오를만큼 올랐다" 곱버스 7천억 베팅한 동학개미 (매일경제, 20201130) (7) | 2020.11.30 |

|---|---|

| [경제기사 스크랩 20201127] 서울경제 - 백신 개발·달러 약세에...고개드는 해외 부동산 펀드 (11) | 2020.11.27 |

| [경제기사 스크랩 20201119] 한국경제 - 증시 웃는데…변액보험은 '울상' (6) | 2020.11.19 |

| [기사 스크랩_11월 17일_매일 경제] 다주택 전쟁 벌이고도…작년 다주택자 228만명 `역대 최대` (4) | 2020.11.17 |

| [경제기사 스크랩 2020.11.12] 한국경제 - 아시아나, 대한항공에 매각될까…인수시 '초대형' 항공사 탄생 (8) | 2020.11.13 |

| [경제기사 스크랩 2020. 11. 12.] 연합뉴스 - 10월 수출물가 2.6%↓…약 2년 만에 최대 하락 (4) | 2020.11.12 |

| [기사 스크랩_11월 11일_한국경제] 국고채 금리 일제히 상승…3년물 연 0.989% (8) | 2020.11.11 |

| [돈의 속성] 4 - ② 돈의 속성 마지막 스터디 / 저금하자!! (11) | 2020.10.18 |

관련글

댓글